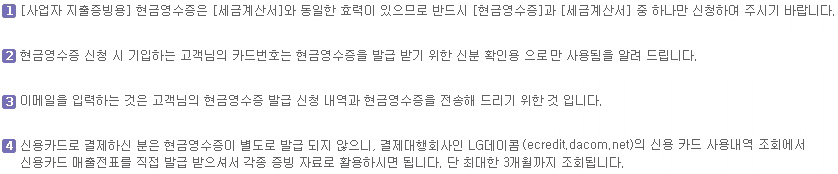

|

|

|

|

조세특례제한법 제126조의 2, 제26조의 3, 동법 시행령 제121조의 2,3에 의해 적법한 절차(국세청고시 제2004-6)에 따라 인터넷을 통해 현금영수증을 발급하고 있습니다. 신청하신 현금영수증은 고객님의 이메일 주소로 발송됩니다. 고객님께서는 수신된 현금영수증의 내용을 확인하고 바로 출력하여 사용하시면 됩니다.

만약 기재된 내용이 사실과 다를 경우에는 반려할 수 있습니다. |

|

|

| |

- 현금영수증제도(조세특례제한법 제126조의3)란?

소비자가 현금영수증가맹점에서 현금결제를 한 후, 현금과 함께 카드, 핸드폰번호 등을 제시하면

가맹점에서 소비자에게 현금영수증을 발급하고 현금거래 건별 내역은 국세청으로 통보되는 제도입니다. 근로소득자이거나

근로소득자의 부양가족인 경우에는 총급여액의 20%를 초과하는 현금영수증 사용금액의 20%를 연말 정산 시 소득공제 받을 수 있습니다.

- 현금영수증을 발급받기 위하여 사용 가능한 카드는?

카드 발급번호가 13~19자리의 아라비아 숫자로 구성된 카드로 마그네틱선에 카드일련번호가

수록되어 있는 카드- 국내에서 발급한 신용카드, 직불카드 및 ok캐쉬백카드 등의 적립식 카드가 대부분 해당됩니다.

|

| |

|

|

|

| |

- 근로소득자

근로소득자이거나 근로소득자의 부양가족인 경우에는 총급여액의 20%를 초과하는 현금영수증 사용금액의

20%를 연말 정산 시 소득공제 받을 수 있습니다.

- 사업자

사업자가 발급 받은 현금영수증은 소득세법 제160조의 2 및 법인세법 제16조에 의거 필요경비로 인정됩니다.

사업과 관련하여 현금(지출증빙)이 기재된 현금영수증을 발급 받은 경우 부가가치세법 제32조의2 제3항

에 의거 부가가치세 매입세액 공제를 받을 수 있습니다.

▶ 상세내용보기

|

| |

|

|

|

|

|

|